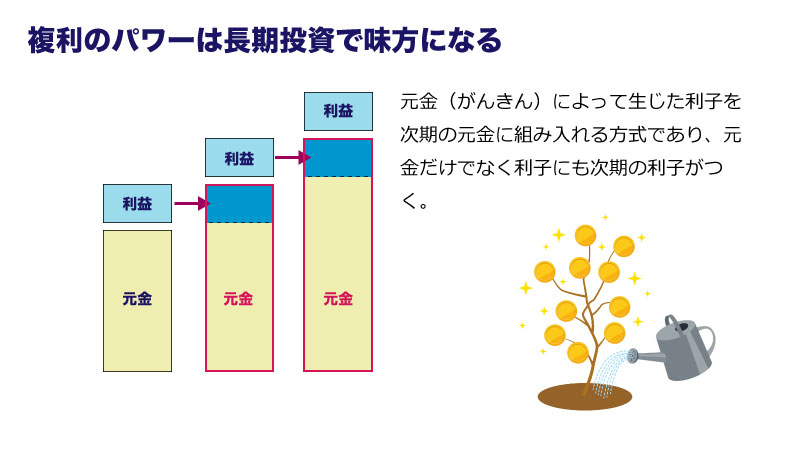

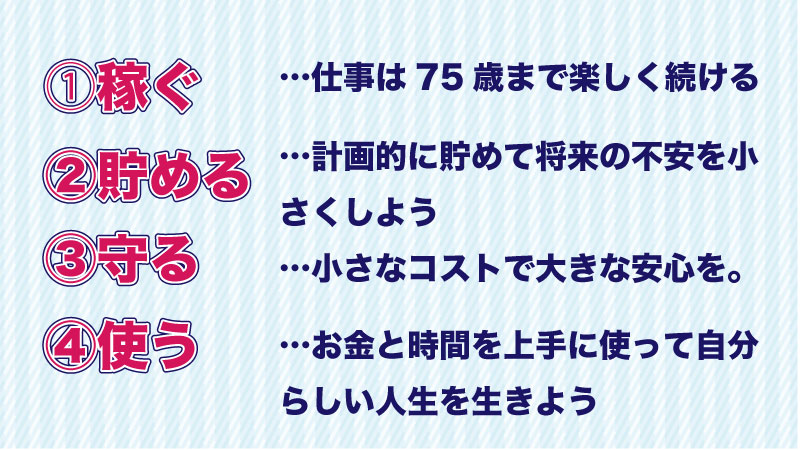

「複利」のパワーは長期投資で効果が出る

利息の計算方法は、単利と複利の2種類があります。

単利とは、利息を元本には組み入れず、元本部分に対してのみ利息がつくものです。元本部分は預けた当初の金額から増えることはありません。一方、複利とは、預金から得られた利息を元本に組み入れて、利息がつくことです。こうすることで利息が出るたびに元本が増えていきます。

「複利効果」とは、運用で得た収益や利息を再び投資することで、利息が利息を生んでふくらんでいく効果のことをいいます。時間をかければかけるほど、お金自身が働いて稼ぐ金額が増えていくわけです。

複利とは

「長期投資」×「複利効果」でどんどんお金が増えていく?!

利益部分の部分をさらに投資する。それが複利のパワーです。

この複利の効果は長期の投資であればさらに高まります。

なので、複利のパワーを利用した投資は早いうちから始めると効果が上がるということです。

投資信託をはじめよう

証券会社で口座をつくる

証券会社は色々あるのですが私は楽天経済圏に身を置いているので楽天証券で口座開設をしました。

楽天系のサービスをなるべく利用しているので、ポイントが貯まりやすいです。

などなど、自分の生活で利用するサービスをできるものから楽天系に移行していくとどんどんポイントが貯まります。

楽天証券の支払いでは楽天のスーパーポイントも使えるので買い物などで貯まったポイントを毎月500pt使って購入しています。

その他ネット証券会社であげられるのは

SBI証券、マネックス証券、カブドットコム証券です。

私が初めての投資信託で選んだファンド

数あるファンドのなかで何を選べば良いのか?と悩んだのですが

月3000円投資で紹介されていたファンドにしました。

初めて投資信託で購入したファンド

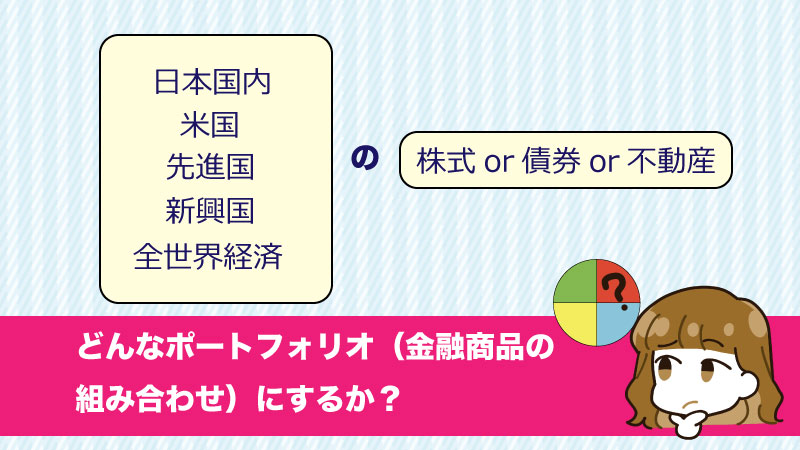

8資産均等(日本株、先進国株、新興国株、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産)に12.5%ずつ投資を行える。

これ一本で世界中のおもな投資商品に分散して投資ができる。まんべんなく投資ができるバランス型ファンド。

バランス型のファンドのものを選びました。

これからずっとほったらかしてお金を投資するので手堅いものに。

積み立てが一年経ったら経過報告しようと思います。

日本国内、新興国、米国、世界経済にベットできるものなど本当に種類がたくさんあるのです。

投資信託の本を読んでいると

日本国内の経済は人口減少により縮小していく傾向があるので購入するとしても比率は低めにしようと思います。

米国も成長が見込まれますが米国だけに依存した投資は避けた方がベター。

長い目で見て、世界経済全体に対してベットする方が利益が見込めそうです。

これで慣れてきたら

国内株式:ニッセイTOPIXインデックスファンド

外国株式:ニッセイ株式インデックスファンド

米国株式:eMAXIS Slim米国株式(S&P500)

これに加えて債券のファンドもバランスよく積み立てたいと考えています。

3000円→5000円→6000円と、配分をみながら段階的に積み立て額を上げていきます。

投資にメインでのめり込むというよりは、日々の家計で余ったお金(余剰金)を無理しない範囲で投入してほったらかしてたらお金が増えてた〜!って感覚の方が良いので。

最先端企業に入社はできないけど、その会社の株を買って投資という形で関わることができる

とある本のコラムで読んだのですが

米国には最先端の素晴らしい企業がありますよね。

そこのエンジニアや働いているスタッフたちは有名大学を出て素晴らしい教育を受けて一流企業にいます。

私が逆立ちしてもその企業に入社はできないけど、そういう最先端の未来ある企業の株を買って投資をすることはできる。

その会社に入社するのではなく株主となって投資をして関わっていく方法もあると書いてあって面白いなと思いました。

投資を始めると、普段のお金の使い方の意識が変わる

投資を始めると、自分の日々のお金の使い方も意識するようになります。

なんとなくコンビニで毎日コーヒーやお弁当やお菓子など500円の買い物をしていたら

「このコンビニでの買い物、1ヶ月にしたら15,000円にもなるのか」

「15000円あったら何ができるかな?投資をしたらいくら増えるだろう」

「せめてお金を使うなら、気持ちが満たされることに使いたいな」

と、日々使うお金を消費・投資・浪費の仕分けが自然とできるようになってきます。

これが意識できるようになると

「じゃあお弁当は自分でつくってコンビニで使うお金を半分まで減らしてみよう」

「浮いたお金で興味のある分野の資格の本を買おう(自分への投資)」

「浮いたお金で投資信託を購入しよう(金融商品を購入する投資)」

とお金を有意義に使おうと考えるようになります。

もちろん、自分のご褒美のためにお金を使うことは大事です。

何事もバランスが大切だと思います。

参考書籍

「そんなほったらかしでも簡単お金って増えるの?」と興味本位で読み始めたのですが

「投資って難しそう」「失敗して損しそう」という心配を払拭してくれる本です。

毎月3000円の投資ならハードルが低くて初心者でも始めやすいですよね。

初めて読んだFP(ファイナンシャルプランナー)中村芳子さんの本。

大学卒業後、FPの資格を得て金融系で働いていた中村さん。

その後オーストラリアへ行ったり、自分の会社を立ち上げていたりなど

ご自身も葛藤のなかで生きて人生を切り開いてきた方です。

お金への考え方だけでなく「自分の人生を生きること」を教えてくれます。

ただ貯める、お金を増やすだけでなく何のためにお金を得るのか?を考えさせてくれます。

中村さんの本ではシングルで暮らしていく女性が気にすべきお金まわりのポイントを教えてくれます。

働き始める前に出会いたかった本です。

老後の資金を心配して貯蓄や投資をする20代、30代では「やっておきたいこと」「やるべきこと」があるんじゃないのか?

勉強とか、旅行とか、冒険とか、恋愛とか、留学とか、遊学とか、結婚するとか、子どもを育てるとか、家を買うとか。ないとおかしい。

老後のための貯金が早すぎると、生きるための目的、働く目的、貯めるための目的が「老後の悠々自適な生活のため」だけになって65歳までは「退屈・がまん・あくび生活」になりかねない。

中村さんの本で語られてて「そうなの、そうなの!!」と大きく頷きました。

お金を貯めることが将来・老後のためだけになってしまってせっかく若くて元気な今の時間を貯蓄のためだけに消費してしまうのってもったいないよね!と思うのです。

20代には20代の、30代には30代にしかできない楽しみたいことや全力で頑張れることがあると思うんですよね。

ある程度の保険をかけつつ(積み立て投資でお金の増やし方を学んだり、掛け捨ての生命保険に入って最低限カバーしておくなど)

その上で全力でやりたいことにチャレンジして

40代になってから将来や老後を考えて資金を貯めるフェーズに移行するのが良いなと考えています。

私自身も20代後半に「ワーキングホリデーに行きたい!」と思ってリゾートバイトで貯金して一年間オーストラリアに行ったりしていろんなことを経験しました。

多分その時に「老後のことも考えて貯金もしなくちゃ…」と考えていたら多分実現できていなかったと思います。

そんなに器用じゃないしワーホリビザはタイムリミットもあるので(30歳まで)

私は今年30歳になって新型コロナウイルスの影響で2020年は大変な年だったので…

自分の今とこれからを考える時間にもなりました。

35歳くらいまでは自分が実現したいこと、学びたいこと、挑戦したいことがあるので

それらと並行して投資をしてお金の勉強も積み重ねていきたいと考えています。

中村さんの本を読んで自分の生き方を肯定し背中を押してもらえたような気持ちになりました。

中村芳子さんのマネー本は女性向けのお金の教養本として必修にしたい!

世の中にはたくさんの投資の仕方がある

投資といっても、いろんな投資方法があります。

投資信託、外貨預金、国債、

自分に合った投資、自分の好きな投資を選びましょう。

自分が心を躍らせながら追求できる投資対象を選び実践していきましょう。

私はまずこの3000円の投資信託から始めました。

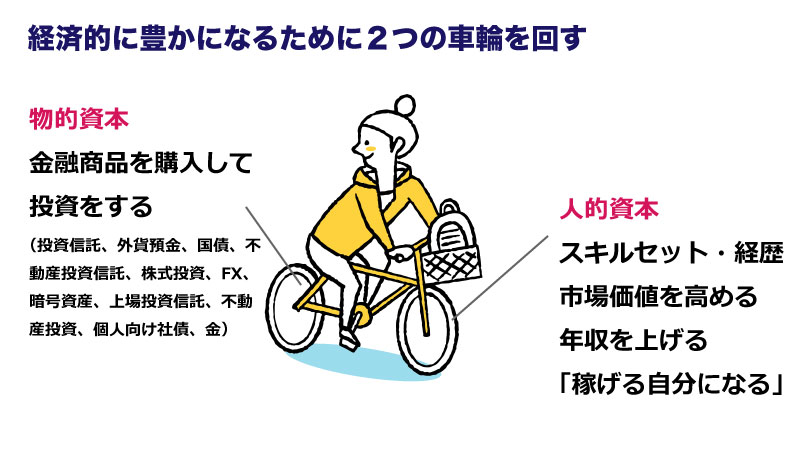

また、自分自身にお金や時間をかけることも自己投資です。

稼げる自分になるためにスキルセットをして市場価値を高め年収を上げていく。

自分の労働力や人的資本をあげることと、金融資産を購入する投資の2つの車輪を持ってうまく走っていきたいと思います。

ずいぶん前まで、お金について考えることはいけないことだと思っていました。

難しくて理解できないからそのままにうやむやにしてきた自分がいます。

でも分かるようになるまで小さく分解して少しずつ勉強していくと

自分の収入・収支のバランスを見てどこが削れるお金なのかが分かるようになります。

家計を見直すことで手元に残ったお金を

そうやって自分にできることから始めれば自転車操業的な生活が少しずつ楽になり、豊かになるとわかりました。

まだまだ道の途中ですが頑張ろうと思います。